Индивидуальный предприниматель. Как оформить статус и какие налоги платить

Редакция 24.kg совместно с Налоговой службой Кыргызстана подготовила полезное руководство: что необходимо учесть перед регистрацией ИП, на какие аспекты обратить внимание и как организовать свою деятельность.

1

Кто может стать индивидуальным предпринимателем?

- граждане Кыргызстана;

- иностранцы, временно или постоянно проживающие в Кыргызстане.

2

Что нужно сделать, если вы решили стать ИП:

Если физическое лицо зарегистрировано по месту жительства в базе «Санарип аймак», налоговая служба самостоятельно проверит его регистрацию.

3

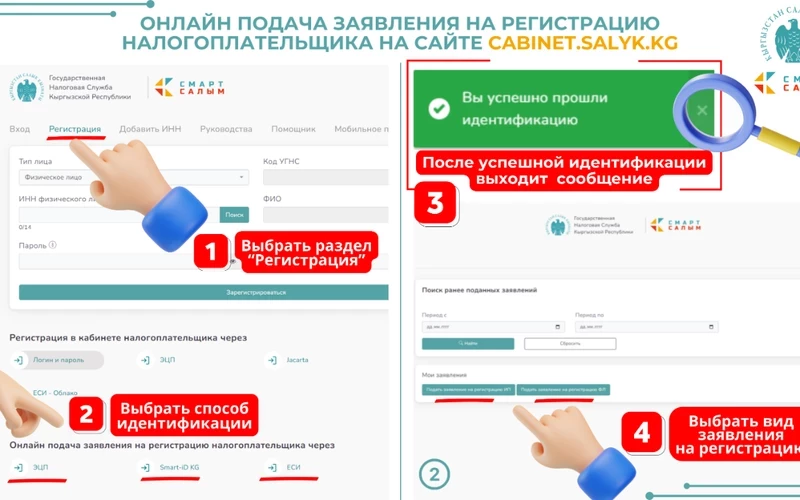

Как пройти регистрацию в онлайн-режиме?

Онлайн-регистрация доступна на сайте Cabinet.salyk.kg.

Для подачи заявки вам потребуется:

Свидетельство о регистрации будет выдано в течение трех рабочих дней с момента подачи заявки.

4

Где и как получить электронную подпись?

Чтобы получить электронную цифровую подпись (ЭЦП) или облачную электронную подпись (ОЭП), вам нужно обратиться в Центр обслуживания населения (ЦОН) или территориальные управления Государственной налоговой службы. Также облачную ЭЦП можно получить удаленно через мобильное приложение «Тундук».

Дополнительную информацию о получении ЭЦП можно найти здесь.

5

Что делать после регистрации?

После оформления необходимых документов Налоговая служба зарегистрирует вас в своей системе и присвоит статус индивидуального предпринимателя.

6

Как выбрать налоговый режим?

В Кыргызстане существуют общий налоговый режим и специальные налоговые режимы.

Общий налоговый режим подразумевает, что у налогоплательщика возникают обязательства по уплате общегосударственных и местных налогов.

Специальные налоговые режимы включают:

1) налогообложение на основе патента;

2) упрощенная система налогообложения на основе единого налога;

3) налоговый режим для свободных экономических зон;

4) налоговый режим в Парке высоких технологий;

5) налог на майнинг;

6) налог на электронную торговлю;

7) налог на игорную деятельность;

8) налог на торговлю в зонах с особым режимом.

Установление других специальных налоговых режимов для отдельных видов деятельности запрещено. При подаче заявления (онлайн или оффлайн) налогоплательщик может самостоятельно выбрать режим налогообложения.

7

Когда необходимо использовать ККМ, а когда — счет-фактуру?

- ККМ применяется при расчетах с населением (в торговле и предоставлении услуг);

- ЭСФ используется при продаже товаров или услуг организациям и индивидуальным предпринимателям;

8

Обязательно ли открывать отдельный банковский счет?

После регистрации индивидуальному предпринимателю необходимо декларировать доходы и расходы, поэтому рекомендуется открыть отдельный бизнес-счет в банке.

Согласно статье 146 Налогового кодекса КР, банки обязаны открывать счета для организаций и ИП при наличии налоговой регистрации в Кыргызстане.

Согласно статье 56 НК КР, налогоплательщики должны уведомлять о открытии или закрытии счетов в банках Кыргызстана (включая счета за пределами страны) в течение 15 дней со дня открытия или закрытия этих счетов.

9

Что делать с имуществом?

Недвижимость не может быть зарегистрирована на индивидуального предпринимателя.

ИП может владеть имуществом как физическое лицо.

При продаже квартиры или автомобиля средства следует зачислять на личный счет.

То же самое касается и движимого имущества.

10

Какая налоговая отчетность требуется от индивидуального предпринимателя?

Налоговая отчетность для единого налогового режима:

— для малых и средних предпринимателей отчетность сдается ежеквартально, не позднее 20 числа месяца, следующего за отчетным кварталом (с 1 июля 2025 года для средних предпринимателей — ежемесячно, не позднее 20 числа);

— для крупных предпринимателей, участников лотерей и тех, кто использует режим, установленный статьей 324 Налогового кодекса — ежемесячно, не позднее 20 числа.

Также ИП ежемесячно должен приобретать полис на себя либо подавать отчет по подоходному налогу и средствам государственного социального страхования (FORM STI-161) до 20 числа каждого месяца.

Если у ИП есть наемные работники, необходимо дополнительно сдавать отчет FORM STI-161 по каждому сотруднику.

Налоговая отчетность по общему налоговому режиму:

• Отчет по подоходному налогу и средствам государственного социального страхования (FORM STI-161) ежемесячно до 20 числа;

• Отчет по НДС (FORM STI-062) ежемесячно до 25 числа;

Крупные налогоплательщики подают отчеты ежемесячно, не позднее последнего дня месяца;

• Отчет по налогу с продаж:

— субъект среднего предпринимательства предоставляет отчет FORM STI-130 ежеквартально, не позднее 20 числа (с 1 июля 2025 года — ежемесячно, не позднее 20 числа);

— субъект крупного предпринимательства подает отчет FORM STI-129 ежемесячно, не позднее 20 числа.

• Расчет предварительной суммы налога на прибыль FORM STI-107 сдается не позднее 20 мая, 20 августа и 20 ноября;

• Информационный расчет по налогу на имущество на нежилые здания, помещения и сооружения (FORM STI-087) до 1 апреля — для юридических лиц, до 1 мая — для физических лиц;

• Информационный расчет по налогу на имущество на земли населенных пунктов и земли несельскохозяйственного назначения (FORM STI-077) до 1 апреля — для юридических лиц, до 1 мая — для физических лиц.

За просроченный отчет предусмотрен штраф в размере от 1 до 23 тысяч сомов.

11

Существуют ли налоговые льготы для некоторых ИП?

Индивидуальный предприниматель, который реализует товары, работы или услуги населению и не занимается экспортно-импортными операциями, может уплачивать налог по ставке 0%, если выполняются следующие условия:

1) размер выручки не превышает 15 миллионов сомов за последние 12 месяцев;

2) деятельность осуществляется:

- с применением ККМ;

- без найма работников, за исключением субъектов торговли, использующих не более двух наемных работников;

3) соблюдаются требования по уплате страховых взносов в соответствии с законодательством КР о государственном социальном страховании.

Для ИП, занимающегося торговой деятельностью, дополнительным условием для применения нулевой ставки является осуществление торговли в одном торговом объекте.

ИП, соответствующий вышеупомянутым критериям, освобождается от представления отчета по единому налогу.

Обсудим?

Смотрите также: